Producten

Producten

In middelgrote centra neemt het aantal bezoekers af. Steeds vaker koopt men via webwinkels of gaat men naar de ‘echt grote binnensteden’. De kleinere stadscentra en grotere dorpscentra zien daarbij vooral hun aandeel regionale klanten dalen: zij functioneren zo steeds meer voor de eigen inwoner. Ook de auto wordt in dit soort centra steeds minder belangrijk, terwijl het belang van de (elektrische) fiets juist toeneemt. Verder verandert het gebruik van het centrum: men komt minder voor de winkels, meer om te verblijven.

12.000 enquêtes in 30 centra

Voor het vijfde jaar op rij voerde DTNP met studenten van de Radboud Universiteit Nijmegen een bezoekersenquête uit in middelgrote centra in ons land. In vijf jaar tijd namen we 11.578 enquêtes af in 30 centra. Dat doen we om feitelijke cijfers te krijgen over het gebruik van centra en het daadwerkelijke gedrag van bezoekers in die centra. Zo weten we bijvoorbeeld hoeveel meter mensen lopen (hoe groot een centrum kan zijn) en hoe vaak men winkels en horeca in combinatie bezoekt.

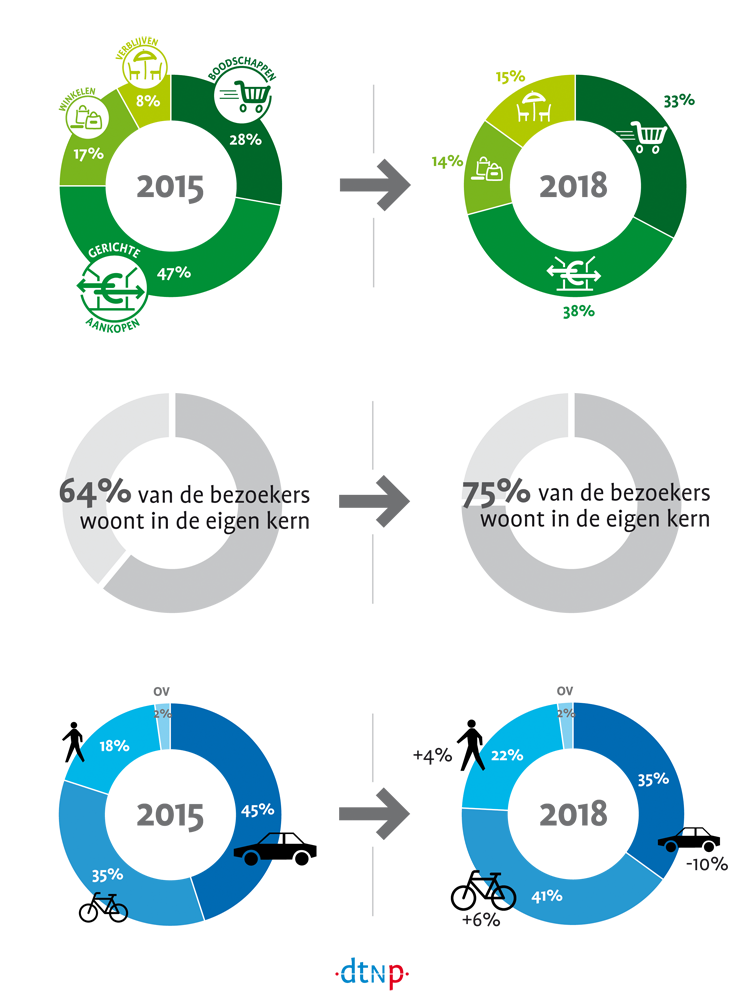

Resultaten grote dorps- en kleine stadscentra

In het bezoekersonderzoek van 2018 zijn 2.387 enquêtes afgenomen in 12 centra (grootteklasse 20.000 – 40.000 m² winkelvloeroppervlak). Dit waren dezelfde centra als in 2015 (monitor): grote dorpscentra (o.a. Haaksbergen en Wijchen) en kleine stadscentra (o.a. Gorinchem en Geleen). De 12 centra geven gemiddeld een goed totaalbeeld voor dit type centra in Nederland. In dit bericht en in komende nieuwsbrieven nemen wij u mee in de belangrijkste resultaten.

Meer boodschappen doen in minder winkels

Een gerichte aankoop en het doen van boodschappen zijn de belangrijkste redenen om de centra te bezoeken. Het aandeel mensen dat voor een gerichte aankoop komt, nam de afgelopen jaren wel af (webwinkels?), waarmee boodschappen doen steeds meer het belangrijkste bezoekdoel wordt. Maar weinigen komen nog om ‘te winkelen’. We zien dit ook terug in het aantal bezochte winkels: gemiddeld 2,1. In 2015 was dat nog 2,7. Maar 6% bezoekt meer dan 4 winkels (2015: 13%).

Meer verblijven en meer horecabezoek

Opvallend daarentegen is dat verblijven een belangrijker bezoekdoel wordt. 15% heeft dit als belangrijkste bezoekdoel (2015: 8%). Het aandeel centrumbezoekers dat horeca bezocht nam toe van 13 naar 15%. Tegelijkertijd nam het aandeel centrumbezoekers dat een winkel bezocht af van 96 naar 88%.

Minder regio, hogere bezoekfrequentie, meer fietsen

Het (veranderende) bezoekdoel gaat samen met het (meer) lokale publiek in het centrum. Maar liefst 81% woont binnen 8 kilometer van het centrum, in 2015 was dit nog ‘maar’ 77%; de functie voor de regio neemt af. Deze lokale functie gaat gepaard met een hoge bezoekfrequentie: 76% komt elke week of nog vaker (in 2015 69%). Ook het aandeel autogebruik neemt af: nog maar 35% komt met de auto, in 2015 was dat nog 45%. Het belang van de (elektrische) fiets neemt toe (van 35% naar 41%).

Naar een lokale en hybride functie

Het grote dorpscentrum of kleinere stadscentrum krijgt steeds duidelijker een lokale en hybride functie; naast boodschappen en gerichte aankopen doen heeft het centrum ook een sociale ontmoetingsfunctie. Van klassiek recreatief winkelen is steeds minder vaak sprake. Die positie raakt steeds duidelijker verloren aan de grote binnenstad en internet. De winkel is overdag wel nog steeds de meest bezochte centrumfunctie. De dominantie neemt echter duidelijk af, terwijl de horeca licht stijgt.

Ander gebruik, andere randvoorwaarden

De hybride functie als gericht koop- én ontmoetingscentrum vraagt om de juiste balans in de functioneel-ruimtelijke randvoorwaarden van het centrumgebied. Met name op het gebied van de centrumopzet (routing en functieprofielen), lokale eigenheid (herkenbaar en vertrouwd), bereikbaarheid en het gebruik van de openbare ruimte zijn lokaal noten te kraken. Hoe groot kan het centrum zijn? Welke kwaliteiten dragen bij aan de identiteit en herkenbaarheid van het centrum? Hoe mix je andere (sociaal-maatschappelijke) centrumfuncties in het winkelgebied? Parkeren direct voor de deur of rondlopen in een aantrekkelijk voetgangersgebied? Hoe groot kan dat voetgangersgebied nog zijn en mag je er wel of niet fietsen? Hoe ver weg komen de parkeerplaatsen?

Snel en makkelijk versus lekker zitten en bijpraten

Naar verwachting loont het voor praktisch alle middelgrote centra om gebruiksgemak (boodschappen doen) en verblijfskwaliteit (ontmoeten en verblijven) optimaal te faciliteren, ondanks de deels tegenstrijdige randvoorwaarden die dit aan deze centra stelt. De uiteindelijke keuzes kunnen per deelgebied en per centrum verschillen. Dit vraagt om maatwerk, waarbij onder meer deze vragen van belang zijn: Vindt er toeristisch bezoek plaats?; Zijn er ook in de wijken supermarkten?, Hoe is de lokale samenstelling en leefstijl van de huishoudens?

Volgende keer meer

In ons volgende bericht over het middelgrote-centra-onderzoek wordt ingegaan op overeenkomsten en verschillen in het bezoekersprofiel in vergelijking tot stadscentra die een slag groter zijn (o.a. Oss en Gouda). Heeft u intussen vragen of suggesties? Neem dan contact op met Tycho Wissink of Rik Eijkelkamp.